전자금융거래사고에 대한 손해배상책임 관련 이슈 – FPRI

□ 201707 금융연구원 보고서(26권 14호) “전자금융거래 사고에 대한 손해배상책임” * 보고서

* 원문 : 전자금융거래 사고에 대한 손해배상책임 131438898866486380_01-26-14-n

정책 보고서 요약 :

A. (현상) 현 전자금융거래는 피해자가 배상받는데 어려움이 있음

A.1. 피해자는 사고분석을 통한 입증에 어려움이 있음

A.2. 금융회사의 손해배상 책임이 인정되는 사고 및 유형이 제한적임

B. (결론 – 입증주체) 입증책임을 금융회사에 부담시켜야 함

C. (결론 – 보상범위) 피싱, 스미싱 피해도 보상하여야 함

(본 보고서는

금융사와 서비스이용자 간 문제로만 분석, 법인과 사인간의 계약관계에 대한 분쟁을 수사기관을 배제, 민법적 사기피해자의 보상을 금융회사에만 전가 => 일부 논리 보완필요)

□ 전자금융거래 관련 소비자 보호 방안 (예시)

B. 개요 & 현황

B.1 이용자의 피해(통계수치 필요)

B.2 이용자의 불편

B.3 수사력(사이버수사대 행정력)의 한계

B.4 감독기관의 명확한 가이드

(지금은 어느정도 자율화 되어있지만, 과거 10년정도의 흐름으로 판결시 보편수준의 보안을 기준으로 하기 때문에

보안수준을 낮추는데 주저하는 부분은 있음)

B.5 금융회사의 서비스 유지 비용(금융회사의 보상액 대비 보안프로그램 구매비용 분석 필요)

A. 이해당사자 및 주요쟁점 분석

A.1. 이해당사자 : 금융회사(법인), 금융소비자(개인, 법인), 범죄자(해커, 사기범, 공범 등), 수사기관(사이버수사대), 정책기관(금융감독원, 금융위원회 등)

A.2. 주요쟁점

A.2.1 금융회사의 소비자 보호 적정수준 – 보안 VS 편의

이슈 : 책임범위가 커지면 금융소비자에 강제화 하는 보안에 따른 불편함 증대

공인인증서 등 중요정보에 관리책임은 민법적 입장에서 금융회사에 있지 않고 금융소비자에 있음

금융소비자는 언제까지나 보호해야만 하는 대상에서, 보안수준 선택권 부여가 필요한 시기임

(다양한 환경에서 금융서비스를 편리하게 이용하기 위해서는 ActiveX, EXE 등 윈도우 IE기반 기능을 강제화 하는 것이 불합리한 소비자도 있음)

이용자에게 보상하여야 할 범위가 적정수준을 넘어선다면, 매우 복잡한 보안프로그램이용이 강제화 될 것이며 이는

공익적 차원을 넘어서는 우를 범하게 됨 – 균형잡힌 정책이 매우 중요함

A.2.2 수사기관이 가진 행정권 – 사이버 수사권

문제점 : 행정력이 충분하지 않아 이 문제를 금융회사가 입증을 하여야 한다는 논리는 합당하지 않음(금융회사는 조사권이 없음, 입증을 위해서는 소비자의 기기를 조사하여야 함)

(앞의 보고서에서는 소비자의 입증이 어렵다고 하였는데 이는 행정력의 부족함을 의미함, 그렇다고 분쟁이 너무 많아지는 것 또한 혼란유발 및 자원낭비임)

A.2.3 보상은 범죄자가 하여야 함

이슈 : 소비자와 금융회사 모두 피해자이나, 금융회사에 기본적 보호의무를 부과하는 것은 금융소비자 보호차원에서 적절할 수는 있으나 일괄적 정책은 지양하여야 함

법(전자금융거래법 9,10조) 적으로 배상으로 규정하는 범위가 모호함

* “전자적 전송이나 처리과정에서의 사고” 대응을 위해 현재 입력단계부터의 보호(ActiveX 등 OS단 영역보호가 필요)중임 -> 불편 야기

모호한 기술적 내용이 판결시 판사에 따라 결과가 달리 나와서 혼란을 주고 있음

(금융회사는 이 부분은 “법인과 사인간의 계약으로 처리” 하는 것으로 하여 서비스의 다양성을 추구하고 경쟁력을 확보하는 노력을 하여야 함)

해결방안 : 입력시 OS단의 정보이동 시 보호기능, 추가 백신 이용 등은 소비자가 선택 가능하도록 하여야 함

A.2.4 피싱파밍

피싱 파밍은 사기의 범위에 해당하여 이는 기술적으로 보호할 방법은 없음

* 이용자 홍보, 교육의 영역임

** 공모 등 사기의 우려가 있음(참고 3, 2013년 세계보건기구(WHO)가 발표한 ‘범죄 유형별 국가 순위’에서 한국은 사기범죄 세계 1위 국가. 2위는 멕시코, 3위는 남아공, 4위는 인도, 5위는 아르헨티나 순)

A.2.5 감독기관은 모호한 법 규정을 변경하여, 세부적 기술에 대한 감독은 지양하여야 함

D. 결론

핀테크 시대에 금융회사의 경쟁력은 매우 낮아지고 있고,

자율성 확대와 금융소비자와의 계약/동의에 의한 맞춤형 서비스를 제공할 필요가 있음

(고객동의에 의한 보안프로그램 미설치 가능 등 – 일부 고객은 자신의 컴퓨터를 잘 관리하고 있어 소비자 책임하에 추가보안조치는 미제공 가능)

(참고자료)

1. 201707 금융연구원 보고서 “전자금융거래 사고에 대한 손해배상책임” 참고

* http://www.kif.re.kr/kif2/publication/pub_detail.aspx?menuid=18&nodeid=188&controlno=216503&searchtext=%C0%CC%C1%F6%BE%F0&volumeid=4496&searchindex=1

(다양한 주제에 대해 보고소 작성)

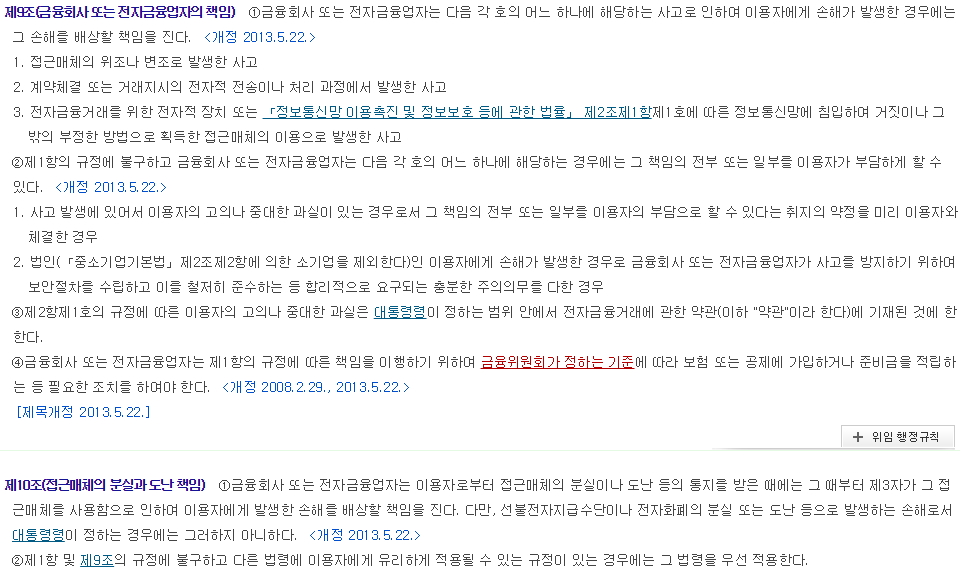

2. 전자금융거래법

3. http://news.hankyung.com/article/2015070574771

https://www.spo.go.kr/spo/info/stats/stats0207_2015.jsp

2010년 20만5913, 2014년 총 244,408건, 2015년 총 257,620건의 사기범죄가 발생

https://www.newdaily.co.kr/news/article.html?no=305998 韓國은 사기(詐欺) 범죄 ‘세계 1위’ 국가